Đã đi làm thì phải hiểu về lương, thuế và bảo hiểm

Đi làm không chỉ nhìn lương net. Cần hiểu gross, bảo hiểm, thuế TNCN, giảm trừ gia cảnh, trợ cấp thất nghiệp và BHXH để deal lương và quản lý dòng tiền tốt hơn.

Đi làm vài năm mình mới thấy một lỗi rất phổ biến: nhiều người chỉ nhìn lương net nhận về, nhưng không hiểu phần phía sau gồm lương gross, bảo hiểm bắt buộc, thuế thu nhập cá nhân, giảm trừ gia cảnh, trợ cấp thất nghiệp và quyền lợi BHXH.

Không hiểu các khoản này thì dễ bất lợi ở mấy thời điểm quan trọng: deal lương, đổi việc, thất nghiệp, quyết toán thuế, hoặc cân nhắc có nên rút BHXH một lần hay không.

Net, gross và total cost khác nhau thế nào?

Khi deal lương, cần phân biệt ba con số:

| Khái niệm | Ý nghĩa |

|---|---|

| Gross | Lương trước khi trừ bảo hiểm bắt buộc và thuế TNCN |

| Net | Số tiền thực nhận về tài khoản |

| Total cost/company cost | Tổng chi phí công ty bỏ ra, gồm gross và phần bảo hiểm công ty đóng |

Khi một offer ghi "lương 30 triệu", hãy hỏi rõ đó là gross hay net. Nếu là gross, tiền nhận về sẽ thấp hơn vì còn trừ phần bảo hiểm người lao động và thuế TNCN nếu phát sinh.

Ngược lại, nếu công ty offer net, công ty sẽ phải tự quy đổi ngược ra gross để đóng bảo hiểm và thuế. Net nghe dễ hiểu, nhưng gross mới là con số nên dùng để so sánh giữa các offer.

Các khoản thường bị trừ khỏi lương gross

Với người lao động làm hợp đồng lao động và thuộc diện tham gia bảo hiểm bắt buộc, phần người lao động thường bị trừ gồm:

| Khoản | Tỷ lệ thường gặp phía người lao động |

|---|---|

| BHXH | 8% |

| BHYT | 1,5% |

| BHTN | 1% |

| Tổng | 10,5% trên tiền lương làm căn cứ đóng bảo hiểm |

Phần này không phải lúc nào cũng bằng 10,5% của toàn bộ lương gross, vì tiền lương làm căn cứ đóng bảo hiểm có thể có trần và có thể khác cách công ty cấu trúc lương/phụ cấp. Khi nhận offer, nên hỏi thêm:

- Mức lương đóng bảo hiểm là bao nhiêu?

- Phụ cấp nào có tính đóng bảo hiểm?

- Lương tháng 13, bonus, KPI có tính vào thu nhập chịu thuế ở thời điểm chi trả không?

- Công ty có hỗ trợ thêm bảo hiểm sức khỏe tư nhân hay không?

Thuế TNCN được tính từ đâu?

Với người làm công ăn lương, cách hiểu đơn giản là:

Thu nhập tính thuế = thu nhập chịu thuế

- các khoản bảo hiểm bắt buộc được trừ

- giảm trừ bản thân

- giảm trừ người phụ thuộc

- các khoản giảm trừ hợp lệ khác nếu có

Từ kỳ tính thuế năm 2026, mức giảm trừ gia cảnh theo thông tin Cục Thuế công bố là:

| Khoản giảm trừ | Mức áp dụng |

|---|---|

| Bản thân người nộp thuế | 15,5 triệu đồng/tháng |

| Mỗi người phụ thuộc | 6,2 triệu đồng/tháng |

Điều này nghĩa là không phải cứ lương trên 15,5 triệu là chắc chắn phải nộp thuế. Cần trừ bảo hiểm bắt buộc và người phụ thuộc trước, rồi mới ra thu nhập tính thuế.

Ví dụ cách tự ước tính nhanh

Giả sử một người có:

- Gross: 30 triệu/tháng

- Lương đóng bảo hiểm: 30 triệu/tháng

- Không có người phụ thuộc

- Tạm lấy phần bảo hiểm người lao động là 10,5%

Ước tính:

Bảo hiểm người lao động = 30.000.000 x 10,5% = 3.150.000

Thu nhập sau bảo hiểm = 30.000.000 - 3.150.000 = 26.850.000

Trừ giảm trừ bản thân = 26.850.000 - 15.500.000 = 11.350.000

11,35 triệu là phần thu nhập tính thuế trước khi áp biểu thuế lũy tiến. Đây chỉ là ví dụ để hiểu logic, chưa tính các khác biệt như trần đóng bảo hiểm, phụ cấp, bonus, giảm trừ khác hoặc cách khấu trừ thực tế của công ty.

Biểu thuế lũy tiến: vì sao lương tăng không bị đánh cùng một mức?

Thuế TNCN với tiền lương của cá nhân cư trú được tính theo biểu lũy tiến từng phần. Nghĩa là chỉ phần thu nhập rơi vào từng bậc mới chịu thuế suất của bậc đó, không phải toàn bộ thu nhập bị đánh theo bậc cao nhất.

Ví dụ nếu thu nhập tính thuế rơi qua bậc 10%, phần thuộc bậc 5% vẫn tính 5%, chỉ phần vượt sang bậc tiếp theo mới tính 10%.

Điểm này quan trọng khi deal lương: đừng sợ "tăng lương lên bậc thuế cao hơn là mất hết". Thuế lũy tiến làm phần tăng thêm bị đánh thuế theo bậc tương ứng, nhưng thu nhập sau thuế vẫn tăng.

Bonus, lương tháng 13 và phụ cấp

Một điểm trong dàn ý cũ là "thuế phải đóng = gross tháng này + thưởng tháng trước". Cách diễn đạt đó dễ gây nhầm. Chính xác hơn là: thuế TNCN được khấu trừ tại thời điểm tổ chức/công ty chi trả thu nhập.

Vì vậy nếu tháng này bạn nhận lương tháng 13, bonus, KPI hoặc khoản thưởng khác, tổng thu nhập chịu thuế của tháng đó có thể tăng lên và số thuế bị khấu trừ cũng tăng. Khi quyết toán năm, hệ thống sẽ nhìn tổng thu nhập cả năm để xác định số thuế cuối cùng.

Các khoản phụ cấp cũng cần xem bản chất:

- Có khoản tính vào thu nhập chịu thuế.

- Có khoản được miễn/không tính thuế nếu đáp ứng điều kiện và chứng từ.

- Có khoản tính đóng bảo hiểm, có khoản không.

Vì vậy khi nhận offer có nhiều phụ cấp, không nên chỉ nhìn tổng số. Hãy hỏi rõ cách công ty xử lý thuế và bảo hiểm cho từng khoản.

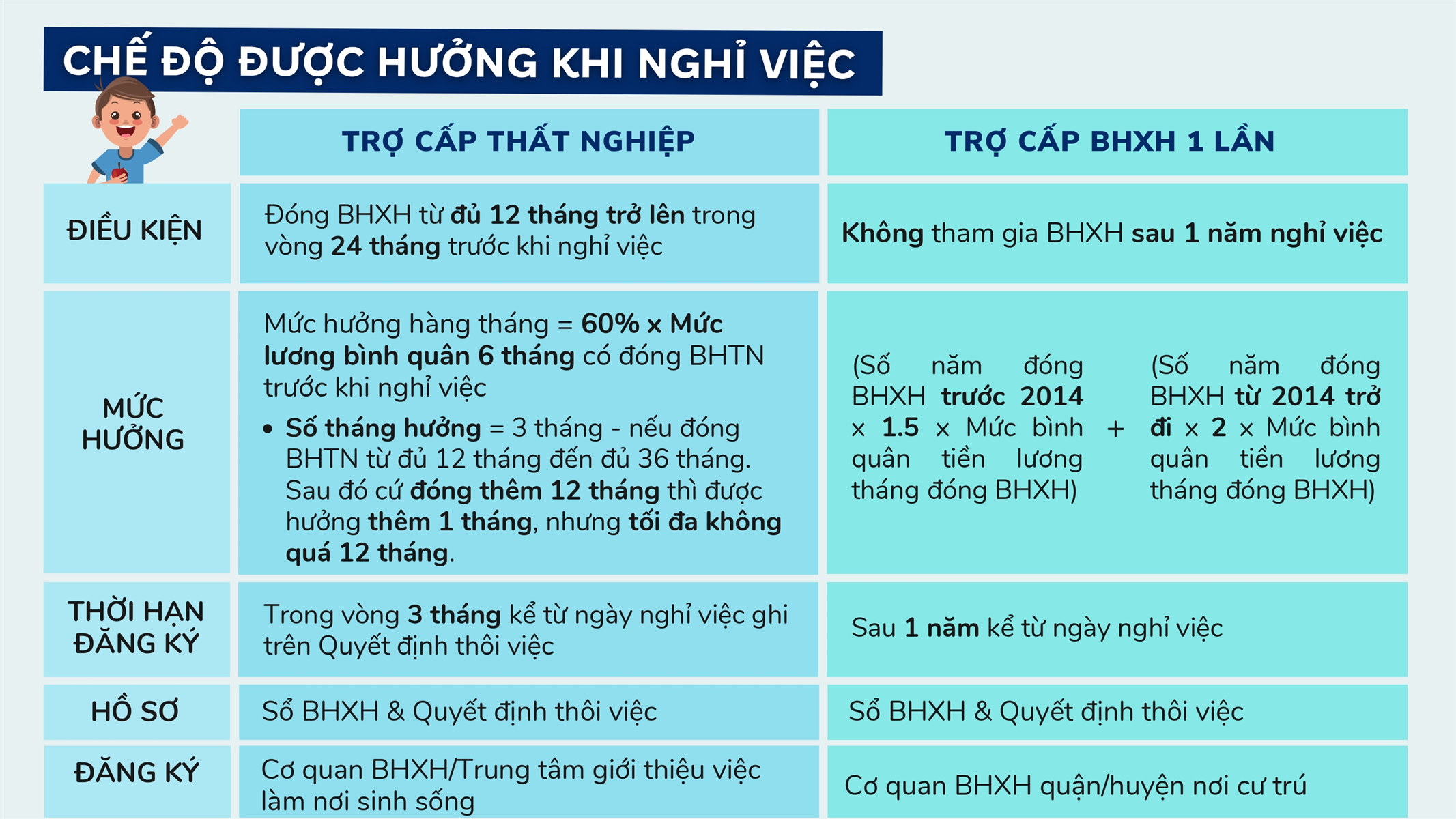

BHTN: quyền lợi khi mất việc

BHTN là khoản nhỏ trong lương hằng tháng, nhưng khi mất việc lại rất quan trọng. Theo thông tin BHXH Việt Nam, mức trợ cấp thất nghiệp hằng tháng bằng 60% mức bình quân tiền lương tháng đóng BHTN của 6 tháng gần nhất trước khi chấm dứt hợp đồng, nhưng có trần theo quy định.

Thời gian hưởng phụ thuộc vào thời gian đã đóng BHTN. Cách nhớ phổ biến:

- Đóng đủ 12 đến 36 tháng: hưởng 3 tháng trợ cấp.

- Sau đó, cứ đóng thêm đủ 12 tháng thì được hưởng thêm 1 tháng.

- Tổng thời gian hưởng có giới hạn theo luật.

Khi có việc làm mới, người lao động phải thông báo theo quy định; phần thời gian chưa hưởng có thể được bảo lưu nếu đủ điều kiện. Đừng coi BHTN là khoản "để dành vô hạn" mà bỏ qua thời hạn nộp hồ sơ sau khi nghỉ việc.

Một mốc rất dễ quên: hồ sơ hưởng trợ cấp thất nghiệp cần nộp trong vòng 3 tháng kể từ ngày chấm dứt hợp đồng lao động/hợp đồng làm việc nếu bạn chưa có việc làm và có nhu cầu hưởng trợ cấp.

BHXH một lần: đừng quyết định chỉ vì cần tiền ngay

Dàn ý cũ có nhắc "nghỉ 1 năm mới submit" và "chọn công ty lương cao để rút". Phần này nên hiểu cẩn thận hơn.

BHXH một lần là quyền lợi trong một số trường hợp, nhưng rút sớm có thể làm mất thời gian tích lũy để hưởng lương hưu, BHYT khi về già và các quyền lợi dài hạn khác. Nếu đang cân nhắc rút, nên tự hỏi:

- Mình có kế hoạch quay lại đóng BHXH không?

- Tổng thời gian đã đóng là bao lâu?

- Nếu không rút, quyền lợi dài hạn sẽ thế nào?

- Nếu rút, khoản tiền đó có giải quyết vấn đề tài chính thật sự hay chỉ là giải pháp ngắn hạn?

Nếu chỉ nghỉ việc tạm thời, mình nghiêng về hướng tìm hiểu kỹ trước khi rút. Trong nhiều trường hợp, bảo lưu quá trình đóng sẽ tốt hơn là rút ngay.

Checklist khi nhận offer mới

Trước khi nhận việc, nên hỏi rõ:

- Lương offer là gross hay net?

- Mức đóng BHXH/BHYT/BHTN là bao nhiêu?

- Phụ cấp nào tính thuế, phụ cấp nào tính bảo hiểm?

- Lương tháng 13 có cam kết không hay phụ thuộc kết quả kinh doanh?

- Bonus/KPI trả vào thời điểm nào?

- Công ty có hỗ trợ quyết toán thuế hay cung cấp chứng từ khấu trừ không?

- Nếu nghỉ việc, quy trình chốt sổ BHXH và trả giấy tờ ra sao?

Những câu hỏi này không làm bạn "khó tính". Nó giúp bạn biết chính xác mình đang nhận gì và mất gì.

Tài liệu nên tự lưu

Mỗi người đi làm nên giữ một folder riêng cho các giấy tờ sau:

- Hợp đồng lao động và phụ lục hợp đồng.

- Phiếu lương hoặc bảng lương hằng tháng.

- Quyết định tăng lương, quyết định thưởng.

- Chứng từ khấu trừ thuế TNCN nếu có.

- Thông tin mã số thuế cá nhân.

- Quá trình đóng BHXH trên VssID hoặc cổng BHXH.

- Quyết định nghỉ việc, giấy tờ chốt sổ nếu chuyển công ty.

Khi cần quyết toán thuế, làm hồ sơ BHTN hoặc đối chiếu quyền lợi, các giấy tờ này tiết kiệm rất nhiều thời gian.

Nguồn tham khảo

- Cổng Thông tin điện tử Chính phủ - quy định giảm trừ gia cảnh: mức 15,5 triệu/tháng cho người nộp thuế và 6,2 triệu/tháng cho mỗi người phụ thuộc.

- Cổng Thông tin điện tử Chính phủ - biểu thuế TNCN lũy tiến từng phần: tham khảo logic tính thuế theo từng bậc.

- BHXH Việt Nam - tỷ lệ đóng BHXH, BHYT, BHTN: phần người lao động thường đóng 10,5%, gồm BHXH 8%, BHYT 1,5%, BHTN 1%.

- BHXH Việt Nam - mức hưởng trợ cấp thất nghiệp: mức hưởng hằng tháng bằng 60% bình quân tiền lương tháng đóng BHTN của 6 tháng liền kề trước khi thất nghiệp, có trần theo quy định.

- BHXH Việt Nam - hồ sơ hưởng trợ cấp thất nghiệp từ 01/01/2026: thời hạn nộp hồ sơ, thành phần hồ sơ và hình thức nộp.

- Bộ phận C&B/HR của công ty: nguồn thực tế nhất cho cách công ty cấu trúc lương, phụ cấp và kỳ chi trả.

Kết luận

Đi làm mà không hiểu thuế và bảo hiểm thì rất dễ bị động. Bạn có thể deal được một con số gross nghe cao, nhưng net thực nhận, quyền lợi bảo hiểm, thuế cuối năm và rủi ro khi thất nghiệp mới là bức tranh đầy đủ.

Không cần trở thành chuyên gia thuế. Chỉ cần nắm được gross/net, bảo hiểm bắt buộc, giảm trừ gia cảnh, thuế lũy tiến, BHTN và BHXH một lần là đã đủ để ra quyết định tỉnh táo hơn khi đi làm, đổi việc hoặc xử lý giai đoạn mất việc.